Retraits de la Bourse : le gendarme veut mieux protéger les actionnaires minoritaires

Photo d'illustration

Reuters

Photo d'illustration

Reuters

C'est l'un des points méconnus de la foisonnante loi Pacte : la procédure de retrait obligatoire de la Bourse est facilitée, du fait de la diminution de 95% à 90% du capital le minimum que doit détenir l'actionnaire souhaitant sortir une entreprise de la cote. L'objectif de la loi promulguée le 22 mai dernier, portée par Bruno Le Maire, le ministre de l'Economie et des Finances, était dans ce cas précis d'assouplir les règles de sortie de la Bourse afin d'envoyer un signal rassurant aux potentiels candidats à une introduction en Bourse, marché en berne à Paris - en attendant la prochaine arrivée de Verallia puis la privatisation de la Française des jeux (FDJ).

L'idée était aussi de limiter les prises de participation de fonds d'investissement activistes cherchant à bloquer le retrait obligatoire, opérations opportunistes devenues plus coûteuses puisqu'il faudra débourser le double et atteindre 10%.

L'Autorité des marchés financiers (AMF) a estimé que la mise en place de ce nouveau seuil de retrait obligatoire était « l'occasion de faire le point sur la protection des actionnaires minoritaires dans ces opérations et de suggérer des pistes d'amélioration » explique le groupe de travail constitué en mars par l'AMF, dans un rapport publié ce lundi 16 septembre.

Composé de membres du collège de l'AMF et d'acteurs de la place, banquiers, conseils, universitaires, associations professionnelles (Ansa, Afep), et l'incontournable Colette Neuville, présidente de l'Association de défense des actionnaires minoritaires (Adam), ce groupe de travail conclut son rapport par 18 recommandations centrées sur le renforcement de la transparence du rapport d'expertise indépendante, qui fournit une attestation d'équité du prix dans le cadre d'une offre de retrait obligatoire. Cette opération est souvent vécue comme une « expropriation » à vil prix par les actionnaires minoritaires, qui la contestent parfois en justice.

Ces propositions, d'ordre réglementaire, sont soumises à consultation publique jusqu'au 15 octobre. Le groupe de travail, présidé par Thierry Philipponnat et Patrick Suet de l'AMF, invite à prendre les mesures « aussi rapidement que possible. » : ces modifications du règlement général de l'AMF doivent pour cela être validées par le ministère.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

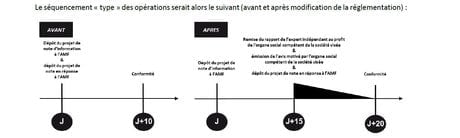

Le rapport préconise d'allonger les délais de la procédure afin de laisser le temps aux actionnaires minoritaires de faire connaître leurs observations, en passant éventuellement par l'AMF qui pourrait créer une adresse dédiée pour les offres publiques. Le rapport d'expertise indépendante « devrait prévoir un chapitre sur les principaux arguments présentés par les actionnaires minoritaires, que l'expert analyse et apprécie, et sur lesquels il prend position » précisent les membres du groupe de travail (proposition n°5).

--

[L'allongement des délais minimum préconisés par le groupe de travail. Crédit : AMF]

Si l'AMF constate dans le rapport des « insuffisances significatives », incohérences, lacunes, omission de statuer sur un conflit d'intérêts, l'autorité pourrait demander à la société visée par l'offre de retrait qu'elle propose « pour agrément le nom d'un nouvel expert », aux frais de celle-ci. L'AMF donnera aussi son agrément si la société ne dispose pas d'un comité ad hoc constitué majoritairement des administrateurs indépendants pour superviser les travaux. L'expert devra disposer d'au moins 20 jours (de cotation) pour rendre son rapport et pourra rendre un rapport « en l'état », n'ayant pas valeur d'attestation d'équité, s'il n'a pas disposé de toutes les informations nécessaires.

Plus généralement, le rapport du groupe de travail de l'AMF propose de renforcer la transparence de l'évaluation du prix.

À lire également

Enfin, le groupe de travail suggère de mieux encadrer les compléments de prix et de modifier les seuils légaux qui imposent une déclaration de franchissement en supprimant celui de 95% du capital et en créant celui de 85% pour signaler la proximité du seuil de 90% ouvrant la voie à un retrait obligatoire.

[Nombre d'offre publiques à la Bourse de Paris depuis 2014. Crédit : AMF]

Souveraineté alimentaire et sanitaire : l'État va entrer au capital de l'industriel Eurolysine, menacé par la concurrence chinoise

Engie va supprimer environ 1 000 postes dans ses fonctions support d’ici à 2028

Nucléaire : le Blayais finalise son dossier pour accueillir les réacteurs nouvelle génération

Industrie, mobilités, logements, géothermie : la nouvelle offensive verte de l’Occitanie