Toujours plus nombreuses, les néobanques imposent leur modèle en France

Juliette Raynal

Photo d'illustration

kpmg

Juliette Raynal

Photo d'illustration

kpmg

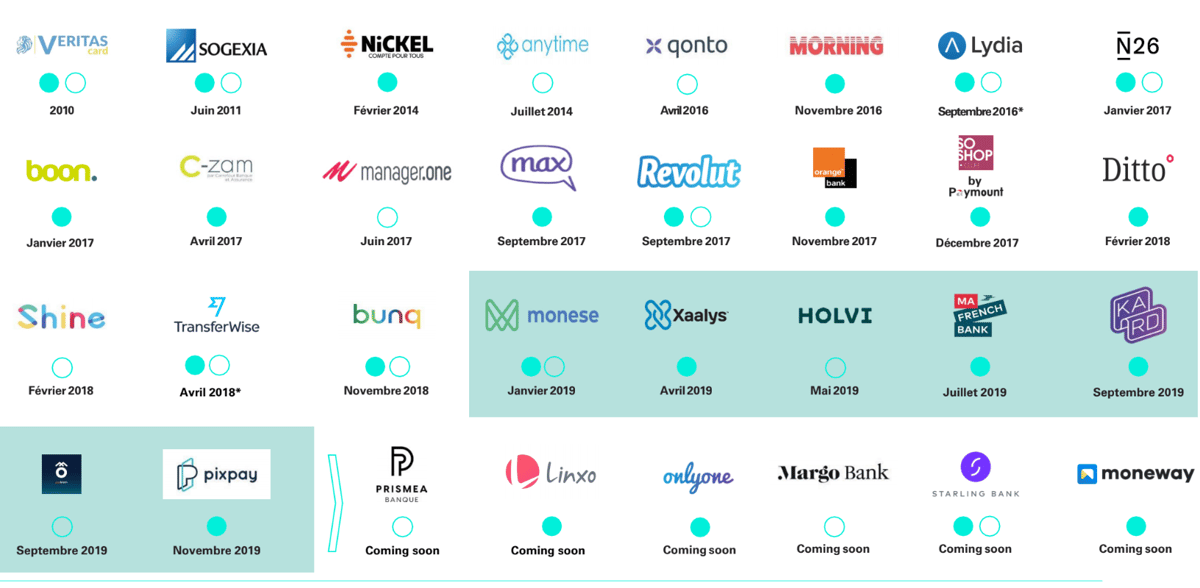

Nickel, N26, Revolut, Lydia, Max, Orange Bank, Manager One, Xaalys, Ma French Bank, Shine, Qonto, Monese, Pixpay... Le constat est sans appel, le marché des néobanques est de plus en plus encombré. Aujourd'hui, 26 banques mobiles sont présentes dans l'Hexagone. Parmi elles, sept ont vu le jour au cours des douze derniers mois, selon la nouvelle étude du cabinet KPMG, publiée ce mardi 28 janvier. Six autres devraient se lancer dans les mois à venir, dont Prismea de Crédit du Nord, Linxo, connue pour son agrégateur de comptes, ou encore Onlyone, qui se présente comme une néobanque à "impact".

Au total, le cabinet recense 3,5 millions de comptes actifs, contre 2,6 millions en juillet dernier, soit une augmentation de près de 35% en l'espace de six mois. En un an, cela représente une hausse de 75%.

Premier enseignement de l'étude, les millenials ne sont pas les seuls adeptes des néobanques. Selon l'enquête, menée en partenariat avec l'institut Ipsos, plus de 70% des clients de ces nouvelles banques mobiles ont plus de 30 ans. Dans le détail, 28% des clients des néobanques ont entre 18 et 30 ans. Mais, ils sont 42% à avoir entre 31 et 45 ans, et 31% plus de 45 ans.

La majorité d'entre eux sont attirés par les prix attractifs sur la tenue de compte, mais aussi sur les frais d'utilisation de la carte bancaire à l'étranger. Un attrait renforcé par des primes de bienvenue et de parrainage généreuses.

Société Générale donne ainsi le coup d'envoi, ce mardi 28 janvier, de Kapsul, une nouvelle formule low cost à deux euros par mois. De son côté, Hello Bank!, la banque mobile du groupe BNP Paribas, vient de repenser son positionnement avec une offre gratuite Hello One et une seconde Hello Prime, commercialisée 5 euros par mois. Boursorama (groupe Société Générale) a, quant à elle, renforcé son offre gratuite avec la carte Ultim pour accompagner les clients à l'étranger, un axe de différenciation sur lequel ont beaucoup joué les néobanques. Même chose du côté de Fortuneo, filiale de Crédit Mutuel Arkéa, avec sa nouvelle carte Fosfo.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

Si les néobanques poursuivent leur expansion et poussent les acteurs traditionnels à réagir, le marché reste toutefois très concentré.

Le trio de tête reste inchangé. Nickel, détenu par BNP Paribas, s'affirme comme la première néobanque en France, avec 1,5 million d'ouvertures de comptes enregistrées fin 2019. De son côté, l'allemand N26 vient de passer le cap des 5 millions d'utilisateurs dans le monde, dont plus d'un million en France. Suit le britannique Revolut, qui revendique plus de 900.000 utilisateurs dans l'Hexagone et 10 millions dans le monde. Orange Bank, qui totalise plus de 360.000 comptes courants, se place au pied du podium.

Sur le marché grand public, les autres acteurs peinent à être visibles et certains présentent de vraies difficultés. C'est le cas notamment de C-Zam, le compte mobile commercialisé dans les rayons des magasins Carrefour, dont l'avenir est aujourd'hui en suspens. "Il y a un vrai sujet de fragmentation, de positionnement de ces offres innovantes avec une consolidation à terme du marché des particuliers", observe Stéphane Dehaies.

L'éclairage apporté par l'institut Ipsos montre que les acteurs les plus fragiles ne bénéficient pas d'une attitude de "découverte" de la part des clients des néobanques, dont très peu "butinent" différentes offres. Ainsi la grande majorité des clients (74%) ont ouvert un compte dans une seule néobanque. Ils ne sont que 16% à avoir ouvert un compte dans deux néobanques et 10% dans trois néobanques ou plus.

A contrario, le marché des professionnels et des entreprises apparaît plus porteur.

En outre, ces clients gèrent des flux beaucoup plus importants, sont prêts à payer pour gagner en productivité et s'inscrivent dans des relations de longue durée. Un créneau sur lequel s'est positionné très tôt la fintech Qonto, qui revendique aujourd'hui plus de 65.000 entreprises clientes, et qui vient de finaliser une levée de fonds supérieure à 100 millions d'euros, une première pour une startup française de la finance.

Autrement dit, les néobanques doivent se transformer en banque principale et ne plus se contenter du statut de banque secondaire. Aujourd'hui, si 9 clients sur 10 utilisent la carte de leur néobanque, seuls 37% en font une utilisation exclusive ou majoritaire. Par ailleurs, près de 70% des clients seraient prêts à en faire leur banque principale, si et seulement si, tous les services bancaires attendus étaient proposés, notamment la remise de chèque, le crédit à la consommation et immobilier.

Certains acteurs se sont déjà engagés dans cette voie, comme Orange Bank et N26 qui proposent des offres de crédit. Dans la même optique, Qonto ambitionne de décrocher, au cours de l'année, l'agrément d'établissement de crédit pour satisfaire les petites et moyennes entreprises dont les besoins de financement sont importants.

À lire également

La proposition de services à valeur ajoutée doit également permettre à ces nouveaux acteurs de pérenniser leur modèle économique, largement entamé par des primes de bienvenue et de parrainage très généreuses dans une logique agressive d'acquisition de nouveaux clients.

Juliette Raynal