Le Néerlandais ING se rêve en « Spotify de la banque » et le géant américain Citigroup se voit lui aussi comme une « plateforme », ce terme faisant florès dans le numérique pour décrire les intermédiaires qui organisent tout un marché de clients et fournisseurs autour de leur interface technique. Partenaire des grandes entreprises multinationales, banque de détail aux Etats-Unis et dans une quinzaine de pays, le groupe new-yorkais a déjà opéré sa mue numérique dans l'ensemble de ses métiers et cultive le discours de l'innovation ouverte. De passage en Europe, le directeur du numérique pour le monde, Greg Baxter, confie :

« Notre stratégie a évolué : le numérique était un but, une destination. Nous avons mis l'accent sur le « mobile first » et le « digital first », pour devenir la meilleure banque digitale au monde. Nous l'avons réorientée sur la priorité donnée au client, qu'il soit grand public ou grande entreprise, et sur la nécessité de se connecter à l'écosystème. Citi étant la banque des multinationales, notre objectif est de devenir une plateforme pour le commerce mondial ».

Il observe que l'argent ne circule pas si facilement dans le monde, du fait de la réglementation, des frontières, et que c'est là que Citi peut faire valoir son expertise.

L'une de ses fiertés est la plateforme de solutions bancaires en ligne aux institutionnels, CitiDirect BE (Banking Evolution, qui propose des services comme l'analyse de trésorerie et la gestion des liquidités) : c'est « la plus primée du secteur », elle a été classée numéro un par le cabinet Greenwich Associates, pour la dixième année consécutive, au niveau mondial, mais aussi en Asie, en Europe et en Amérique du nord.

La banque a aussi entièrement refondu sa plateforme de change Citi Velocity, qui lui a permis de se propulser au rang de numéro un du marché, avec une part de marché de l'ordre de 15%.

80% des contacts sur le numérique

Du côté de la banque de détail, Greg Baxter indique que Citibank a « beaucoup travaillé sur le parcours du client que l'on a cartographié pour comprendre quand il a besoin d'appeler le centre de contact, pourquoi il abandonne ». Résultat :

« Aujourd'hui, 80% de nos contacts se font sur le digital. L'agence reste cependant le canal privilégié pour ouvrir un compte, ce qui est un moyen très coûteux de gagner des clients. Depuis dix-huit mois, nous fermons des agences, c'est une tendance générale, à part dans les grands centres financiers ».

Le groupe américain a déjà moins d'agences que ses gros concurrents aux Etats-Unis mais il reconnaît que certains acteurs ont encore de l'avance, comme la banque atypique USAA, pour les militaires et leurs familles, reconnue comme particulièrement innovante.

Citi ne semble pas s'inquiéter de la concurrence des pure players de la banque en ligne et autres startups de la Fintech. Greg Baxter relève qu'il est difficile de bâtir une marque et d'atteindre une taille critique : il cite l'exemple de First Direct, la banque en ligne de HSBC, qui plafonne avec une base de clients étale de 1,3 million de clients plus de 20 ans après son lancement. Il remarque aussi que la banque mobile allemande Fidor « avait créé un produit phénoménal mais manquait de taille critique » et c'est le Français BPCE (Banque populaire Caisses d'Epargne) qui l'a rachetée cet été.

Fintech : "on copie ou on rachète !"

La démarche de la banque américaine semble sans complexe : on imite ou on sort le carnet de chèque.

« Dans la Fintech, il vaut mieux être différent que moins cher. Parce que si c'est moins cher, nous pourrons toujours le copier ou le racheter. C'est le cas des robo-advisors. Pour ce qui est de la vraie disruption, comme les cryptomonnaies, on en est vraiment au tout début ».

En réalité, le responsable du numérique reconnaît que la banque n'a pas fait d'acquisition majeure dans la Fintech :

« Quand on trouve une société, on se pose la question de ce qu'elle pourrait apporter à Citi, mais quand on réalise plus de 70 milliards de dollars de produit net bancaire, comment un deal pourrait-il avoir un impact significatif ? »

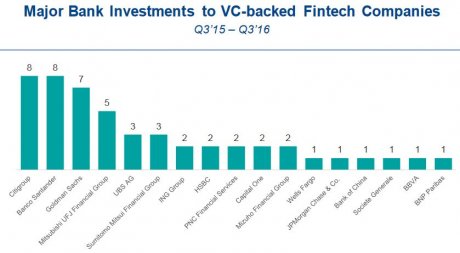

En revanche, Citigroup a ses accélérateurs, ses labs d'innovation sa politique d'ouverture de ses interfaces de programmation (API) aux développeurs, et ses programmes de partenariats avec les startups. Et c'est la banque la plus active dans le domaine, selon le baromètre Fintech Pulse de KPMG et CB Insights, avec 8 deals depuis le début de l'année. Son fonds Citi Ventures, implanté à Palo Alto dans la Silicon Valley, a investi dans 40 entreprises en cinq ans, dont la star du paiement Square dès l'été 2012 et l'étoile montante des robo-advisors Betterment, ou encore la startup de la technologie émergente des Blockchains Chain Inc, aux côtés du Français Orange.

[Principaux investissements des banques dans les Fintech soutenues par des sociétés de capital-risque au cours des cinq derniers trimestres. Crédit : KPMG CB Insights]

Un actif sous-évalué des banques : les données

Citigroup planche aussi sur la robotique, le cloud, l'intelligence artificielle (deep learning). Mais aux yeux de son responsable du numérique, l'avenir de la banque ce sont les données :

« La technologie qui a le plus de potentiel pour nous c'est le big data et l'analytique. Citi étant une des plus grandes banques du monde, cela nous donne accès à une masse de données que personne n'a : nous voyons notamment les flux du commerce mondial, et l'on pourrait améliorer la chaîne logistique en exploitant nos données. Nous travaillons dessus, nous avons des data scientists. Nous disposons, avec toutes ces données, d'un actif unique, le plus sous-évalué. »

Le "Monsieur Digital" de Citigroup observe que le numérique va encore apporter de profonds changements insoupçonnés aux modèles économiques de la banque.

« Quand on parle de numérique, il faut penser de manière exponentielle. Un exemple : nous avons aujourd'hui 200 millions de comptes dans le monde. Et que se passe-t-il si nous en avons 200 milliards ? Si votre frigo et votre voiture réalisent des paiements en votre nom ? Notre système est fait pour supporter des centaines de millions de comptes, l'est-il pour des centaines de milliards ? Tout cela pose d'importantes questions de confiance et de sécurité. »

__

Sujets les + commentés