« La "bulle obligataire" est-elle sur le point d'éclater ? », s'interroge Mark Burgess, le responsable de l'investissement en Europe du gérant d'actifs Columbia Threadneedle, qui avait déjà émis l'idée que « l'élection de Donald Trump pourrait être le catalyseur qui fait éclater la bulle ». Dans sa note sur les perspectives 2017, il relève ce lundi que « des milliers de milliards de dollars d'obligations affichent des rendements négatifs, ce qui signifie que les rendements ne sont pas du tout en adéquation avec la croissance et l'inflation ». Selon cet expert, « le cycle de crédit n'est pas encore arrivé à son terme, mais l'heure est à la prudence. » Et cela fait déjà plusieurs mois que l'on voit poindre cette inquiétude.

L'ancien patron de la Réserve fédérale américaine, Alan Greenspan, l'a déclaré à plusieurs reprises : ce n'est plus « l'exubérance irrationnelle » des marchés actions qui le préoccupe mais les multiples de valorisation des marchés obligataires qui sont « hors des clous. »

Un "bull market" depuis 30 ans !

Le stratégiste en chef de Bank of America Merrill Lynch, Michael Hartnett, a récemment prévenu que le point d'inflexion remontait au 11 juillet dernier :

« Ce jour-là a signé la fin du plus important marché haussier jamais vu sur l'obligataire » a-t-il déclaré, prédisant une « grande rotation » des actifs vers les actions qui serait « très violente ».

Un marché haussier (ou "bull market") qui dure depuis ... plus de trente ans ! Or les chiffres parlent d'eux-mêmes : au mois de novembre, la capitalisation obligataire mondiale s'est contractée de 1.700 milliards de dollars. L'indice phare de ces marchés, le Bloomberg Barclays Global Aggregate Total Return qui inclut des obligations d'Etat et d'entreprises de tous horizons, a connu sa plus forte chute (-4%) depuis sa création en 1990. Il a quasiment effacé tous ses gains de l'année.

[Evolution de l'indice Bloomberg Barclays Global Aggregate Total Return depuis cinq ans]

La "grande rotation" et le Dow proche des 20.000

Pendant ce temps, les investisseurs ont les yeux rivés sur le Dow Jones, guettant le record historique imminent des 20.000 points. Le franchissement de ce seuil hautement symbolique entérinerait ce basculement vers les marchés actions, très visible depuis l'élection de Donald Trump.

« La grande rotation est la situation dans laquelle les investisseurs, qui anticipent une remontée des taux d'intérêt à long terme, sortent massivement des obligations et renforcent leurs positions en actions », explique Laurent Gaetani, le directeur général de Degroof Petercam Gestion, qui observe « un début d'arbitrage des placements en obligations vers les actions. »

Il considère que « la grande rotation qui s'opère aux Etats-Unis aura, par corrélation, des impacts également sur les autres pays développés. Les actions pourraient donc retrouver des couleurs, y compris en Europe. »

[Evolution comparée de l'indice Dow Jones (en bleu) et de l'indice mondial obligataire Bloomberg Barclays Global Aggregate Total Return depuis janvier. Crédit : Bloomberg]

Qu'en dit celui que l'on a surnommé le "dieu de l'obligataire" ? Bill Gross, le gourou américain des obligations, parti en mauvais termes de chez Pimco (Allianz) pour le fonds Janus Capital, admet que les temps ne sont pas favorables aux "bonds" mais relativise, dans sa note de perspectives de décembre :

« Il n'y a aucun doute que de nombreux aspects du programme de Trump sont favorables aux actions et défavorables aux obligations à court terme - réductions d'impôts, dérèglementation, relance budgétaire etc. Mais à plus long terme, les investisseurs doivent prendre en compte les effets négatifs des idées "antimondialistes" de Trump, dont certaines risquent de freiner le commerce et impacter les bénéfices des entreprises. »

Les doses de "morphine" de la BCE

Selon une enquête menée par l'agence Reuters auprès de 60 responsables de stratégies d'investissement début décembre, nombre d'entre eux considèrent que le mouvement de correction massif sur les marchés obligataires mondiaux « correspond davantage à une réaction réflexe qu'à l'amorce d'une tendance durable ». Si la période des rendements souverains ultra-bas est perçue comme révolue, la remontée de ceux-ci sera lente en 2017. Car les autres banques centrales, et la BCE singulièrement, demeurent en mode "politique monétaire accommodante", le "quantitative easing" ou QE.

La Banque centrale européenne a en effet confirmé le prolongement de son programme de rachats de dettes jusqu'en décembre 2017, même si les montants diminueront à partir d'avril prochain à 60 milliards d'euros par mois. Un "activisme" qui a soutenu les performances du marché obligataire dans son ensemble, dette publique et privée depuis juin dernier, et que les professionnels comparent à des doses de "morphine" injectées dans le système. Les stratégistes crédit de JPMorgan observent que la BCE « rachète en ce moment 8 milliards d'euros de dettes obligataires corporate par mois ».

Félix Orsini, co-responsable mondial des émissions de dette d'entreprise à la Société Générale CIB, nous confie :

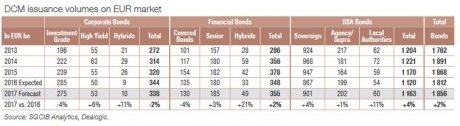

« L'action de la BCE a soutenu les marchés de la dette corporate. Tout le marché a bénéficié de la politique de QE. 2016 s'achève sur des volumes records d'émissions obligataires en euro, avec plus de 350 milliards d'euros levés par les entreprises, à comparer à environ 130 milliards par an avant la crise de fin 2007-2008. Cela fait cinq ans que les volumes augmentent année après année. »

[Le marché des émissions obligataires en euro des Corporate, des institutions financières, des souverains et assimilés depuis 2013 au 15 novembre 2016 et prévisions Société Générale. Crédit : SG CIB, Dealogic]

La contribution de la BCE sur le marché primaire obligataire (les émissions de nouveaux emprunts) est estimée autour de 30%. Les grandes entreprises européennes, Saint-Gobain, Sanofi, Henkel par exemple, ont profité des taux ultra-bas pour se refinancer à des conditions très avantageuses et les investisseurs institutionnels ont suivi. Félix Orsini relève ainsi que

« Même en zone de rendement négatif, des émissions ont recueilli des livres d'ordres de plusieurs milliards d'euros : on s'est rendu compte que le zéro absolu (en termes de coupon) n'était pas un frein psychologique pour les gérants. »

Car l'alternative, qui consisterait à laisser dormir l'argent au coffre-fort, est en réalité plus coûteuse pour les banques, qui se font taxer par la BCE de 0,4% sur leur excédent de réserves.

Crises de volatilité en 2017

2017 s'annonce plus compliquée, de l'avis de tous les professionnels, avec le sentiment que les choses ne peuvent que se dégrader. La Société Générale attend une baisse de 2% en volumes des émissions. Le début de la "grande rotation" n'a pas (encore) créé de mouvements de panique. Mais dans leurs perspectives 2017, les experts de Goldman Sachs Asset Management n'excluent pas un "sell-off" technique lié au débouclement de positions de fonds de pension sur le marché de la dette, tant sur les catégories "investment grade" (les entreprises les mieux notées) que sur le "high-yield" (aux notes plus basses et profils plus risqués).

Pour autant, le spécialiste de Société Générale CIB ne croit pas à un retournement brutal :

« Les marchés européens de la dette corporate deviennent de plus en plus réactifs, résilients mais plus volatils aussi. Les émetteurs se professionnalisent. Je ne pense pas qu'il y aura de mouvements de panique qui conduiront à un effondrement du marché obligataire. Ce qui créerait vraiment une crise obligataire, c'est un assèchement de la demande, par exemple en cas de retraits massifs des contrats d'assurance-vie.

La présence d'investisseurs hedge funds sur l'obligataire en euro est limitée, ce qui est un facteur réduisant la volatilité. Des crises de volatilité, il y en aura, mais un krach obligataire parait peu probable. »

Sujets les + commentés