Après un premier semestre éclatant, les banques françaises tournent la page de la crise

Eric Benhamou

Ce contenu est réservé aux abonnés La Tribune

Les banques françaises renouent avec la dynamique commerciale d'avant-crise

LT

Eric Benhamou

Ce contenu est réservé aux abonnés La Tribune

Les banques françaises renouent avec la dynamique commerciale d'avant-crise

LT

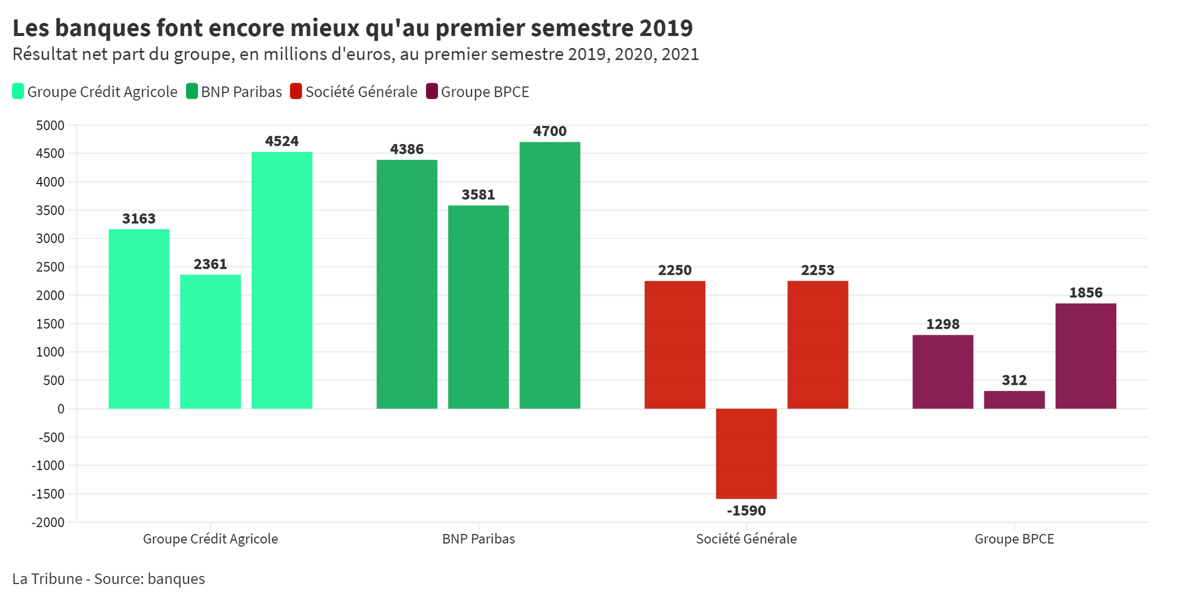

« Achat » : c'est le nouveau mot d'ordre des analystes financiers sur le secteur bancaire. Le Crédit Agricole a clôturé hier soir, il est vrai, une saison de résultats semestriels, souvent qualifiée « d'historique » par ses dirigeants, lors des présentations. De fait, toutes les grandes banques françaises affichent des résultats (et des revenus) supérieurs à ceux du premier semestre 2019, un cru déjà considéré comme exceptionnel.

Ainsi, le groupe mutualiste annonce pas moins de 4,5 milliards d'euros de résultat net (publié) au 30 juin, dont 3 milliards pour la structure cotée, Crédit Agricole SA, soit « son résultat le plus haut depuis la cotation » en... 2001 ! Le groupe BPCE, qui finalise le retrait de la cote de sa filiale Natixis (dont les activités paiement et assurance vont bientôt réintégrer le giron de la maison-mère), voit son résultat doubler à 1,9 milliard d'euros.

De son côté, BNP Paribas, deuxième banque européenne derrière HSBC, se félicite du meilleur résultat trimestriel de son histoire. Même son de cloche à la Société Générale qui, après une année noire, enregistre sa meilleure performance trimestrielle depuis 2016 ! Et encore, en 2016, les résultats de la banque ont été gonflés par une plus-value de 660 millions d'euros sur la cession de sa participation dans Visa Europe.

Bref, le message est clair : les banques ont bel et bien tourné la page de la crise et repartent désormais de l'avant. Et le message a été reçu cinq sur cinq par le marché. La performance se retrouve d'ailleurs chez la quasi-totalité des grandes banques européennes, tout comme d'ailleurs dans les sociétés du CAC 40 qui affichent une santé presque insolente en (demie) sortie de crise (57 milliards d'euros de profits, soit plus qu'en 2019!).

À lire également

Certes, ces bonnes nouvelles étaient déjà largement intégrées dans les cours. Comme en témoigne d'ailleurs la remontada des valeurs bancaires depuis un an : +99% pour Société générale (particulièrement massacrée en Bourse l'an dernier), +45% pour BNP Paribas et Crédit Agricole SA, et +53% pour l'indice européen Eurostoxx Banks.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

Eric Benhamou