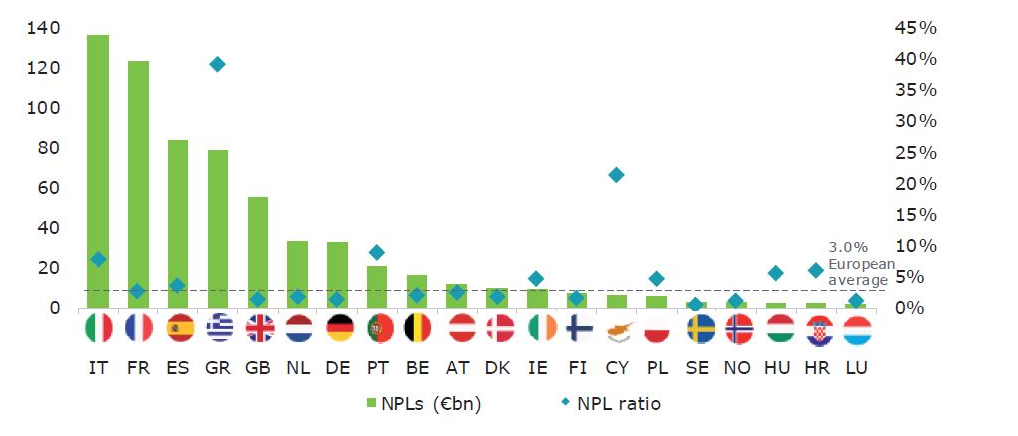

Stock de prêts non-performants (NPL) en milliards d'euros et ratio rapporté aux encours par pays en Europe, selon les dernières données de l'Autorité bancaire européenne à fin juin 2019.

Les banques françaises ont en cumulé 124 milliards d’euros de « prêts non-performants », un peu moins que les italiennes mais quatre fois plus que les allemandes. Cependant, rapporté au total de leurs encours de crédit, leur taux de créances douteuses est meilleur que la moyenne européenne. Sous la pression réglementaire, les groupes français pourraient se mettre à se délester de portefeuilles de prêts au recouvrement incertain, comme d'autres banques européennes.

Si l'on parle de créances douteuses massives, on pense illico Italie, Grèce, Chypre, Portugal. Et pourtant ce sont les banques françaises qui ont le deuxième stock le plus important de « prêts non performants » (NPL pour "non performing loans" en anglais) de la zone euro, avec près de 124 milliards d'euros à fin juin 209, juste devant les italiennes, à 140 milliards d'euros. C'est 50% de plus que les espagnoles et quatre fois plus que les allemandes ! Les banques de l'Hexagone représentent 22% du total des 561 milliards d'euros d'encours de prêts au recouvrement improbable dans les 19 pays de la zone euro à fin juin selon la Banque centrale européenne (BCE). Ces prêts sont déclarés « non performants » lorsque plus de 90 jours se sont écoulés sans que l'emprunteur ait versé les tranches ou les intérêts prévus.

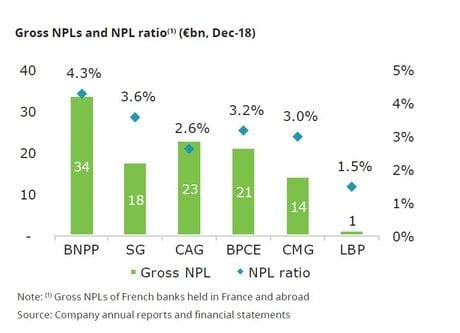

Qui sont les banques les plus exposées à ces créances douteuses ? Le cabinet Deloitte apporte une série de réponses dans une étude intitulée « Deleveraging Europe : Focus on France » publiée ce lundi 21 octobre. Les six plus grosses banques françaises en détenaient pour 112 milliards d'euros à fin 2018, au premier rang desquelles BNP Paribas avec 34 milliards, Crédit Agricole 23 milliards, BPCE (Banques Populaires Caisses d'Epargne) 21 milliards, Société Générale 18 milliards, le groupe Crédit Mutuel 14 milliards et La Banque Postale avec seulement 1 milliard d'euros.

En termes de proportion de créances douteuses sur les encours de crédit, la BNP reste la plus exposée avec un ratio de 4,3%, suivie de la Soc Gen à 3,6%, de BPCE à 3,2%, Crédit Mutuel à 3%, Crédit Agricole à 2,6% et la filiale de la Poste à 1,5%. Un tiers de ces prêts douteux concerne des crédits aux ménages (immobiliers et personnels), un tiers des prêts aux PME, un tiers des prêts aux grandes entreprises.

--

Photo d'illustration (Crédits : Deloitte)

[Exposition des banques françaises aux prêts non-performants. Répartition Crédit : Deloitte]

« Les banques françaises ont toujours affiché de très bonnes performances par rapport à leurs homologues européennes : leur taux de prêts non-performants s'est toujours placé sous la moyenne européenne, atteignant aujourd'hui 2,8 % (contre 3,1% UE) »a soutenu Denis Beau, le premier sous-gouverneur de la Banque de France, lors d'une conférence à Sciences Po Bordeaux vendredi 18 octobre.« De plus, les banques françaises ont toujours affiché un ratio de couverture de ces prêts supérieur à 50% sur la période décembre 2009-juin 2019, soit bien au-dessus de la moyenne des banques européennes (45% dans l'UE) » a-t-il plaidé.

Le stock en valeur est malgré tout « élevé » relève Deloitte.

Pression réglementaire

Les groupes bancaires français ont réduit de 16 milliards d'euros en deux ans le total de leurs « prêts non performants », mais plutôt par le biais de cessions à l'étranger. Le montant des créances douteuses concernant des crédits contractés en France n'a guère diminué depuis cinq ans et a même augmenté depuis la crise de 2008 : il avoisine les 70 milliards d'euros. Près de la moitié porte sur des prêts aux entreprises (grandes et PME), un tiers sur des emprunts immobiliers de particuliers et le solde sur du crédit conso.

Si les pouvoirs publics s'inquiètent de la forte dynamique de l'endettement privé en France (grandes entreprises et ménages) dans son ensemble, ces emprunts, à des taux très bas, ne constituent pas pour autant un risque dans le bilan des banques. Dans son évaluation des risques du système financier français de juin dernier, la Banque de France soulignait que « le marché français du financement de l'habitat continue de bénéficier d'une faible sinistralité » avec un taux d'encours douteux de 1,3% au 31 décembre 2018, en baisse de 0,13 point en un an. Le taux de NPL est plus élevé, à 3%, dans le prêt aux entreprises, et plus encore dans le crédit à la consommation à environ 11%.

Newsletter

Industrie et service

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

Même si leur bilan est sain, les banques sont « sous pression » des régulateurs pour céder plus activement ces créances douteuses selon le cabinet Deloitte, du fait des régulateurs, qui ont donné des règles et consignes plus strictes sur les conditions de passage de provision notamment.

«Résoudre le problème des NPL est une priorité» martelait la BCE dans sonrapport annuel 2018, car «les NPL diminuent les bénéfices des banques, les rendent moins résistantes et réduisent leur capacité à financer l'économie».

En juin dernier, la Commission européenne a dressé un bilan et invité banques et Etats membres à poursuivre les efforts. « La poursuite de la réduction des prêts non performants est l'un des principaux facteurs de réduction des risques dans le secteur bancaire européen » soulignait le rapport, se félicitant que les actions concertées avaient facilité des transactions (la revente de portefeuilles de créances douteuses) qui « ont permis de rayer des bilans des banques quelque 112 milliards d'euros de prêts non performants bruts au cours des trois dernières années (soit environ, 82 milliards d'euros en Italie, 24 milliards d'euros au Portugal et 6 milliards d'euros à Chypre). »

Si Unicredit en Italie et Commerzbank en Allemagne notamment ont vendu des milliards de prêts non performants à des spécialistes de la gestion de créances ou des fonds « distressed » spécialisés en actifs décotés comme Cerberus, quitte à accuser une perte de valeur, les banques françaises n'ont pas encore été très actives dans ce domaine. Le cabinet Deloitte, qui estime à 3,5 milliards d'euros les transactions portant sur des NPL en France en 2018 et à 4,5 milliards celles de 2019, sur un marché des portefeuilles de prêts de plus de 200 milliards en Europe, y voit un potentiel important.

« L'appétit des investisseurs pour les actifs « distressed » (décotés) français augmente à mesure que des investisseurs internationaux déploient du capital dans ce marché naissant » font valoir les analystes de Deloitte.