Ouvrir un compte chez une banque dans un pays voisin ou y souscrire, transférer de l'argent sans frais dans un autre pays de l'Union européenne ? Ce n'est pas encore toujours possible et l'harmonisation vers un marché unique des services financiers n'est pas encore achevée. La Commission européenne a donc décidé de préparer un "plan d'action sur les services financiers aux consommateurs" dont elle a présenté les grandes lignes ce jeudi, en parallèle d'une conférence organisée sur le thème des Fintech, ces jeunes entreprises innovantes qui marient finance et technologie.

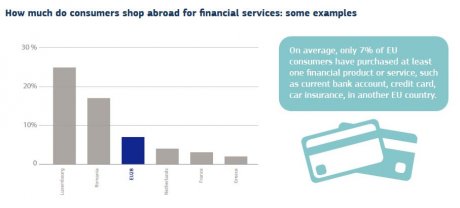

« Le plan d'action vise à supprimer les barrières nationales », explique l'exécutif européen dans un communiqué. « En effet, à l'heure actuelle, seuls 7% des consommateurs achètent des services financiers dans un autre Etat membre de l'Union. »

[Les axes du plan d'action européen]

Services transfrontaliers encore peu utilisés

Bruxelles estime que tous les consommateurs européens devraient être en mesure de « choisir librement » parmi la large gamme de services financiers disponibles dans l'Europe des 28 (ou 27 post-Brexit). Les fournisseurs de services financiers bénéficient du système du « passeport européen » qui leur permet de distribuer leurs produits dans tous les pays de l'Union en ayant obtenu l'agrément du seul régulateur national de son pays. Cependant, des barrières à l'entrée subsistent, notamment certaines législations nationales et certains standards.

« Que ce soit pour ouvrir un compte bancaire, souscrire une assurance automobile ou demander un prêt, les choses compliquent dès qu'on se trouve dans un cas de figure transfrontalier. Nous esquissons aujourd'hui un plan pour offrir aux consommateurs de meilleurs produits et un plus grand choix, et pour améliorer la clarté et la protection des consommateurs », déclare la commissaire en charge de la justice, des consommateurs et de l'égalité des genres, Vera Jourova.

[En France, moins de 5% des consommateurs ont souscrit des services financiers - comme une carte de crédit, un compte courant, une assurance auto - dans un autre pays européen]

Transférer son bonus d'assurance auto

Concrètement, la Commission veut que les consommateurs puissent plus facilement transférer leur bonus de bon conducteur à l'étranger. Elle propose notamment de standardiser les historiques de sinistres. Elle veut aussi renforcer la protection des victimes d'accident de voiture en cas de défaut de l'assureur. Des propositions de modifications législatives seront faites dès cette année.

La Commission va aussi s'atteler à l'harmonisation de la transparence des clauses d'exclusion des couvertures d'assurance auto des loueurs de véhicules.

Autre point en ligne de mire : la réduction des frais de transactions transfrontières impliquant d'autres devises que l'euro.

« Par exemple, certains banques roumaines ou bulgares peuvent facturer entre 15 et 30 euros pour le transfert transfrontière de l'équivalent de 100 euros », rapporte la Commission.

Le modèle pourrait être la Suède, qui ne fait pas partie de la zone euro, mais a décidé d'appliquer la même tarification pour les transferts transfrontières que pour les paiements nationaux, qu'il s'agisse en euro ou en couronne danoise.

Bruxelles va aussi regarder si le système de conversion dynamique de change (DCC) au point de vente, qui permet de payer dans sa propre monnaie à l'étranger, est vraiment compétitif. Ces sujets seront plutôt étudiés en 2018.

Une stratégie européenne pour la Fintech

L'autre pan du plan d'action vise à « soutenir l'essor d'un monde numérique innovant capable de surmonter les obstacles au marché unique ». La Commission lance notamment une consultation publique sur les Fintech, présentées comme « la nouvelle frontière dans le domaine des services financiers ». Elle présentera la stratégie de l'Union européenne pour la Fintech avant la fin de l'année, en se fondant sur les réponses à la consultation ouverte jusqu'au 15 juin.

Elle souhaite notamment évaluer la nécessité de revoir les règles de vente à distance de services financiers. Cela passe par exemple par l'extension de l'identification électronique (signature électronique et au-delà biométrie, reconnaissance vocale, etc). Or les réglementations nationales de protection des données et des consommateurs ne sont pas harmonisées sur ces points. La CNIL est assez réticente sur le sujet et demande un mode d'authentification alternatif.

La Commission souhaite aussi introduire de nouveaux standards sur la qualité du profil des emprunteurs afin de faciliter l'échange de données entre organismes de prêts de différents pays.

Bruxelles va également étudier la possibilité de faciliter le changement d'un fournisseur de service financier à un autre, comme ça l'est aujourd'hui pour un compte de paiement (type PayPal). Mais la Commission va aussi regarder si les consommateurs demeurent bien protégés, par exemple en cas de prêts auprès d'acteurs non bancaires en ligne.

Des évolutions réglementaires sont probablement nécessaires : par exemple, la garantie des dépôts, assurée jusqu'à 100.000 euros en cas de défaut de l'organisme, ne s'applique pas aux acteurs ayant le statut d'établissement de paiement électronique Compte Nickel, PayPal, etc). Et il ne s'applique pas non plus de façon systématique aux non-résidents, européens ou pas (en France, si). Son extension est actuellement en discussion dans le cadre de l'Union bancaire.

Sujets les + commentés