La "banque ouverte", une révolution qui accumule du retard

JULIETTE RAYNAL

Ce contenu est réservé aux abonnés La Tribune

Linxo appli Fitech agrégateur

Linxo

JULIETTE RAYNAL

Ce contenu est réservé aux abonnés La Tribune

Linxo appli Fitech agrégateur

Linxo

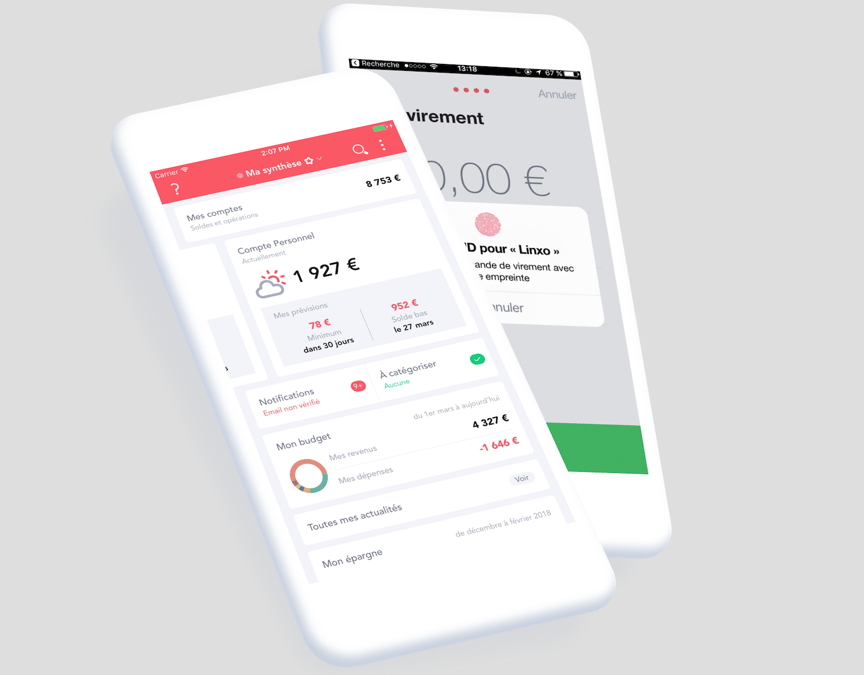

Savez-vous combien vous avez dépensé en alimentation, en sorties ou en transports au cours du mois écoulé et quelle part cela représente dans votre budget ? Des applications mobiles, comme Bankin' ou Linxo, vous donnent une vision globale de vos dépenses grâce à leur agrégateur bancaire. Ils permettent de consulter l'intégralité de vos comptes en un coup d'œil et la répartition des revenus et des dépenses y est souvent illustrée sous la forme d'un camembert.

Ces startups du monde de la finance, appelées les « fintech », ont émergé au début des années 2010 en promettant aux particuliers de les aider à mieux gérer leur budget. Elles attendaient beaucoup de la deuxième directive européenne relative aux services de paiement (DSP2), entrée en vigueur le 13 janvier 2018. Ce texte de loi vise à renforcer la protection des consommateurs, favoriser la concurrence et moderniser les services de paiement en obligeant les banques à ouvrir leurs données aux nouveaux entrants par le biais d'interfaces sécurisées. Il signe l'entrée dans l'ère de la « banque ouverte » où les données de comptes circulent de manière sécurisée (et avec l'accord préalable du client) d'un acteur à un autre, permettant aux fintech de développer de nouveaux services (proposer un taux d'emprunt plus intéressant, anticiper des achats récurrents...) et donc de nouvelles sources de revenus.

--

[« Nous devons mener l'adaptation de notre système, la sécurisation et la protection des données échangées », explique Jérôme Léger, deputy chief data officer du Crédit Agricole]

À lire également

Les banques et compagnies d'assurances ont, elles aussi, une carte à jouer. Elles sont nombreuses à avoir compris que l'Open Banking leur permettrait de proposer des services complémentaires à leurs clients (assurance habitation, crédit conso) et ne pas perdre la relation client au profit de jeunes entreprises innovantes dont les applications peaufinées collent aux nouveaux standards imposés par les Gafa (Google, Apple, Facebook et Amazon).

JULIETTE RAYNAL