La capitalisation boursière de Facebook ? 135 milliards de dollars. Celle de Twitter ? 34 milliards. Des montants faramineux qui témoignent de l'engouement des marchés pour les valeurs technologiques, surfant sur la vague toujours haute du 2.0. Des montants qui interpellent. Car si ces deux groupes sortent du lot, il ne s'agit pas de cas isolés.

D'autres voient également leurs valorisations flamber. Parmi eux : le service de vidéo à la demande Netflix dont la capitalisation boursière s'est apprécié de près de 300% en 2013 pour atteindre 23 milliards de dollars, mais aussi le réseau social professionnel LinkedIn, introduit en Bourse à 45 dollars en mai 2011 et dont le cours flirte aujourd'hui avec les 220 dollars, pour une capitalisation boursière de 22,5 milliards de dollars... Ou encore le site d'écoute de musique en streaming Spotify (non coté) qui est valorisé 4 milliards de dollars.

Nest, Yelp, Pandora, Studio King , Box, Studio King, Whatsapp, Line, Pinterest… La liste est longue, des entreprises cotées aux non cotées. "Actuellement, les valeurs technologiques sont éminemment volatiles et éminemment spéculatives", analyse Pascal Quiry, l'un des auteurs du Vernimmen. Cet emballement rappelle celui pour les valeurs technologiques à la fin des années 2000... qui avait conduit à la formation de la bulle Internet, puis à son explosion.

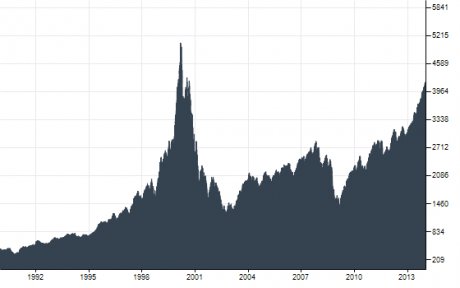

Le 10 mars 2000, le Nasdaq avait atteint son plus haut à 5.048 points. 16 mois plus tard, en juillet 2002, l'indice était redescendu à 1.328, un dégringolade de près de 74%. Aujourd'hui, le Nasdaq se situe au-dessus des 4.200 points, plus haut niveau depuis près de 14 ans. Il s'est apprécié de 34% en un an et de 187% en 5 ans.

Tous ces éléments poussent à s'interroger : est-on en train de prendre le même chemin qu'au début des années 2000... Et de se diriger tout droit vers un krach internet 2.0 ?

"Des gens continuent à se faire de l'argent tant qu'il y a suffisamment de gogos pour y participer"

"Comme l'a fait remarquer Robert Shiller, l'auteur d'Irrational Exuberance, une bulle financière est une sorte de pyramide de Ponzi « naturelle » dans laquelle des gens continuent à se faire de l'argent tant qu'il y a suffisamment de gogos pour y participer. Puis, il arrive que la structure se retrouve à court de gogos, et tout l'ensemble s'écroule", écrit le prix Nobel d'économie 2008 Paul Krugman dans son livre Pourquoi les crises reviennent toujours.

Concernant la bulle Internet des années 2000, les deux économistes américains Delong et Summers disaient eux que le marché "s'est effondré parce qu'il est devenu clair pour des investisseurs sur-optimistes que l'offre d'investisseurs encore plus stupides, prêts à acheter des actions surévaluées, s'était tarie."

C'est le principe du gonflement de toute bulle, du moment qu'un nombre suffisant d'investisseurs anticipent des plus-values futures, il n'y a pas de raison que celle-ci menace d'exploser. Et pour le moment, le taux de croissance du Nasdaq traduit parfaitement cet optimisme à l'égard des valeurs technologiques. A titre d'illustration, Chris Dixon, associé chez le fonds américain de capital-risque Andreessen Horowitz, estimait il y a quelques semaines que "parler de bulle est simplement irresponsable", comme le rapporte Les Echos.

Un marché plus mûr…

"En ce qui concerne les sociétés récemment introduites sur le Nasdaq, on peut évidement toujours trouver à redire mais il me semble qu'aussi bien au niveau de leurs utilisateurs que de leurs modèles économiques, il y a cette fois quelque chose de plus solide et tangible", fait valoir de manière plus nuancé Philippe Kubisa, associé responsable des marchés de capitaux chez le cabinet Pwc.

"L'usage d'Internet est aujourd'hui très différent. Son utilisation est réelle et répandue aujourd'hui, ce qui n'était pas le cas à la fin des années 1990", abonde Philippe Pestanes, associé au sein du cabinet de conseil Kurt Salmon. Selon lui, "à l'époque, il suffisait d'avoir un « .com » accolé au nom de sa société pour voir sa valorisation flamber. Je n'ai pas le sentiment qu'aujourd'hui, on en soit arrivé là."

… et des excès moindres

Un avis partagé par Pascal Quiry :

A l'époque, on trouvait des arguments apparemment rationnels pour justifier l'irrationnel. Pour évaluer une entreprise de l'Internet naissant, on n'utilisait plus les ratios classiques tels que le PER (price earning ratio, une méthode financière classique permettant d'évaluer la valeur d'une action) mais le "price to click", ou des multiples du nombre de visiteurs d'un site. Aujourd'hui, je n'ai pas le sentiment que l'on en soit arrivé à de telles extrémités.

En effet, il semblerait à première vue que cet engouement pour les valeurs technologiques soit moindre qu'à la fin des années 1990. Les groupes composant le Nasdaq sont en effet actuellement valorisées 25 fois leur bénéfice net de l'année précédente. Or, d'après la société de recherche Birinyi Associates, ce multiple était de 151 au début des années 2000. Sans compter qu'en 2013, seule une trentaine d'entreprises du secteur technologique ont fait leur entrée en Bourse alors qu'en 1999, on en avait dénombré plus de 300.

Zynga, Groupon : deux exemples qui prouvent que les marchés sont attentifs ?

Impossible donc que se reproduise cette fois-ci le feu de paille Pets.com, une société qui vendait en ligne des produits d'animaux de compagnie, introduite en Bourse quelques mois après sa création et qui a fait faillite en moins de 18 mois ?

C'est ce que clament certains analystes et investisseurs. Les marchés auraient compris, on ne la leur fait pas deux fois, d'autant plus que la bulle Internet, première du nom, est assez récente en date. Preuve en est : ils corrigent illico les valeurs dès qu'il y a un doute sur leur capacité à équilibrer leur business model. Groupon, Zynga ou encore Facebook chahutés lors de ses premiers mois sur le Nasdaq peuvent en témoigner.

A lire aussi :

>> Twitter en Bourse : échecs et réussites des géants d'Internet introduits à Wall Street

>> Candy Crush, Angry Birds : ces jeux qui valent des miliards ont-ils un avenir ?

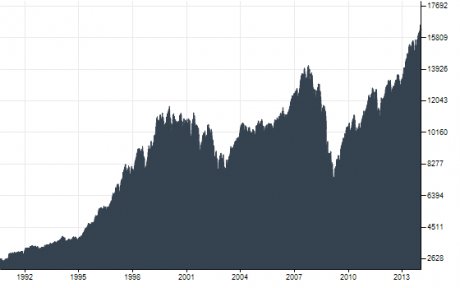

Autre fait rassurant : l'évolution de la courbe du Nasdaq n'est pas complètement déconnectée des autres marchés financiers, comme c'était le cas lors du gonflement de la bulle Internet où cet indice faisait cavalier seul tandis que le Dow Jones était resté, peu ou prou, au même niveau sur la même période. Depuis la crise financière de 2008, les deux courbes suivent une évolution similaire.

- Le Dow Jones

- Le Nasdaq

La crainte d'une bulle 2.0 ne serait donc qu'un mirage et une crainte d'analystes et investisseurs portant à la fois ceintures et bretelles ? Pas si simple…

Des valorisations "juste ahurissantes" qui n'ont "aucun sens"

"Certaines entreprises valent parfois 1.000 fois leurs bénéfices, des dizaines de fois leur chiffre d'affaires", souligne Bernard Prats-Desclaux, trader et gérant de fonds avant d'ajouter : "Je ne dis pas que ces entreprises ne valent rien mais ces valorisations sont juste ahurissantes, hors de propos et n'ont aucun sens."

Le spécialiste du stockage en ligne DropBox en est une bonne illustration. Celui-ci vient de réaliser un tour de table de 250 millions de dollars, ce qui valorise cette société 10 milliards de dollars, soit une hausse de 150% en deux ans seulement. Or, si DropBox voit bien son activité décupler année après année - elle est passée de 12 millions de dollars en 2010 à 200 millions de dollars en 2013 -, cette valorisation équivaut à 50 fois son chiffre d'affaires.

Autre souci : des modèles économiques plus brinquebalants qu'équilibrés, voire quasiment inexistants à l'image de l'application d'échange de photos Snapchat - que le patron de Facebook Mark Zuckerberg était prêt à reprendre 3 milliards… offre que le créateur Evan Spiegel a décliné il y a quelques semaines!

Or, les revenus générés par Snapchat représentent pour le moment près de 270.000 dollars. Autant dire rien. Ce qui semble tout de même préoccuper les dirigeants qui ont embauché début décembre, Emily White, une cadre de Facebook, anciennement chargée du plan de monétisation d'Instagram. Mais rien de rassurant à l'échelle du secteur tant les exemples d'entreprises sans réels business models sont légions.

On assiste à "la création d'une sorte d'économie parallèle"

Par ailleurs, si les ratios de valorisations des valeurs cotées sur le Nasdaq sont moins démesurés et les IPO moindres en volume par rapport à la fin des années 1990, c'est aussi parce qu'un nouveau phénomène se produit cette fois : le boom des sociétés qui ne sont pas cotées.

"Dans la Silicon Valley, on assiste à la création d'une sorte d'économie parallèle, bien plus marquée qu'en 1999. Et celle-ci est alimentée par les incroyables réserves de cash d'Apple, Google, Ebay, Amazon ainsi que de Facebook, dans une moindre mesure", décortique Jérôme Colin, spécialiste des questions de Telecom, de médias et d'Internet au sein du cabinet de conseil Roland Berger.

Fondée en 2008 et valorisée 10 milliards de dollars, DropBox illustre bien ce phénomène. Son PDG Drew Houston confiait récemment qu'il commençait seulement à songer à une IPO, mais que ce n'était pas la priorité. Rien à voir donc avec feu Pets.com.

Apple et Google disposent à eux deux de plus de 200 milliards de cash

Quoi qu'il en soit, les acquisitions dépassant le milliard de dollars se sont multipliées ces derniers mois dans le secteur technologique où les prix d'acquisitions des start-up non cotées explosent. Pour Jérôme Colin :

Il y a de nombreux mouvements que l'on peut qualifier de défensifs. Par exemple, Google a acheté Waze (pour près d'un milliard de dollars) essentiellement pour éviter que cela tombe entre les mains d'Apple. Et Facebook a acquis Instagram (1 milliards de dollars) principalement pour défendre son emprise sur la base d'utilisateurs. Dans les deux cas, ce n'est pas le modèle économique, ni la technologie, sinon que marginalement, qui ont suscité l'opération de rachat. Les poids lourds du secteur se battent entre eux et s'appliquent à éliminer les menaces adjacentes.

Et ces surenchères à coups de milliards entretiennent la spéculation autour des valeurs technologiques et alimentent leur valorisation démentielle. Ce qui n'est pas prêt de se calmer vu les réserves de liquidités abondantes dont disposent les acteurs de référence du secteur.

Selon une étude de cabinet Deloitte parue début 2014, Apple dispose de près de 147 milliards de dollars de trésorerie, Google plus de 56 milliards de dollars… Ensemble, les entreprises du secteur technologique faisant partie du S&P 1200 - un indice créé par l'agence de notation Standard and Poor's représentant approximativement 70% de la capitalisation boursière mondiale - disposent en tout de 775 milliards de dollars de cash disponible.

Twitter et Facebook : deux mastodontes aux pieds d'argile

Autre élément à ne pas négliger : l'appel d'air généré notamment par Twitter, Facebook, mais aussi LinkedIn et Netflix dans une moindre mesure. Fortement médiatisés, les deux premiers flambent en Bourse. De quoi inciter les investisseurs à placer leurs finances dans d'autres valeurs technologiques, et créer un nouvel "effet Microsoft". Car, comme l'écrivait Paul Krugman, dans son livre Pourquoi les crises reviennent toujours, à propos de la bulle Internet de 2000 :

Le point essentiel était que les investisseurs, qui avaient vu les profits considérables réalisés par les premiers acheteurs du titre Microsoft ou d'autres concurrents dans le domaine dans le domaine des technologies de l'information et de la communication (TIC), étaient prêts à croire que de nombreuses autres entreprises pouvaient réaliser un miracle comparable. Bien sûr, il s'agissait là d'une illusion en trompe-l'œil : il n'y avait pas de place dans l'économie pour tous les Microsoft que les gens pensaient voir.

Pourtant, c'est une évidence : comme il n'y a pas eu 50 Microsoft, il n'y aura pas non plus 50 Facebook… si tant est que ce dernier se montre à la hauteur de l'attente des investisseurs. Car ce dernier et Twitter suscitent de nombreux doutes quant à leur capacité à perdurer. La firme de Mark Zuckerberg doit ainsi faire face à la désertion de ses utilisateurs les plus jeunes. De même, sa politique de rachat de toutes les start-up pouvant le concurrencer prouve également que les barrières à l'entrée du marché ne sont pas infranchissables.

Et la situation est encore plus préoccupante pour Twitter, selon Jérôme Colin :

L'avenir de cette entreprise me semble plus incertain que celui de Facebook. Son modèle est peu rentable notamment en dehors des États-Unis et il est fortement attaqué par Google+ et par Facebook. A 10 ans ou même 5 ans, il est impossible de prévoir si Twitter rejoindra les GAFA (Google Apple Facebook Amazon), sera racheté ou bien même marginalisé.

Même chose dans une moindre mesure pour LinkedIn, solide aujourd'hui mais qui pourrait souffrir de l'incursion de Google sur ses plates-bandes.

A lire aussi : >> Le français Viadéo peut-il résister à l'américain LinkedIn ?

Or, si ces têtes de gondoles du 2.0 venaient à s'effondrer, elles pourraient bien entraîner dans leur chute tout le secteur, par effet de contagion.

Des valeurs portées aussi par les liquidités abondantes déversées par la FED

Enfin, concernant le mouvement analogue des courbes du Dow Jones et du Nasdaq, le fait qu'elles soient connectées depuis quelques années n'auraient en réalité rien de foncièrement rassurant. En effet, "le Dow Jones s'est considérablement « modernisé » ces dernières années. Cet indice a en effet intégré un certain nombre de valeurs technologiques, donc il est logique que l'évolution du Dow Jones et du Nasdaq soit aujourd'hui davantage corrélée", explique Bernard Prats-Desclaux.

Ce qui signifie que le boom des valeurs technologiques est également alimenté par le déluge de liquidités déversées par la Réserve fédérale américaine (Fed) sur les marchés via le quantitative easing depuis plusieurs années. Car comme l'explique Pascal Quiry :

Actuellement, le contexte macroéconomique favorise tout cela. Les taux sont très bas, les investisseurs ont du cash à placer mais les obligations rapportent peu, l'immobilier est déjà très haut, les entreprises plus "classiques", telles que Nestlé ou autres ont déjà des valorisations très élevées. Rien d'excitant donc, mais il faut bien placer son argent quelque part. Conséquence, les investisseurs se tournent vers les valeurs technologiques.

Dégonflement ou explosion de la bulle ?

En conclusion, difficile bien entendu de prévoir de ce qu'il va advenir de cette bulle 2.0. Une chose est sûre, vu le taux de croissance du Nasdaq, dans quelques mois, celui-ci pourrait bien atteindre son niveau record de mars 2000 juste avant l'explosion de la bulle Internet.

"Selon moi, la bulle ne va pas exploser brutalement, mais elle finira par se dégonfler. Mais il va cependant y avoir des morts dans l'histoire", pronostique Jérôme Colin. "Si j'étais Madame Michu, et que j'avais 15.000 euros, je ne les investirais pas aujourd'hui sur les valeurs technologiques", avance de son côté Pascal Quiry.

Les récentes prises de décisions de la FED, qui referme peu à peu le robinet monétaire du quantitative easing, pourraient bien finir par toucher directement les valeurs technologiques et permettre un atterrissage en douceur du Nasdaq et des entreprises du secteur en général.

Mais cela pourrait aussi bien ne pas suffire à calmer les ardeurs des marchés et l'escalade des valorisations se poursuivre encore. Difficile de soigner les investisseurs lorsque la fièvre spéculative s'est emparée d'eux. Même s'il existe bien un remède de cheval, selon Pascal Quiry : "Qu'on le veuille ou non, le seul mode de régulation efficace des marchés, c'est le krach. Rien d'autre. Comme le disait John Kenneth Galbraith : "il est difficile de dégonfler une baudruche avec une épingle."

A lire aussi :

>> Pourquoi Facebook dépense 1 milliard de dollars pour une start-up sans chiffre d'affaires

>> Dropbox, une boîte qui vaut 10 milliards de dollars

Sujets les + commentés