On peut marier le rural et le digital : c'est le pari de BPCE. La maison-mère des Banques Populaires, des Caisses d'Epargne et de Natixis a dévoilé ce mardi un plan de transformation de sa banque de proximité, « face aux nouvelles attentes des clients et dans un environnement de rupture technologique », sans oublier les taux bas qui laminent les marges. BPCE, qui se revendique le deuxième groupe bancaire de l'Hexagone avec 31,2 millions de clients, va lancer en France et dans d'autres pays européens Fidor, la banque mobile allemande rachetée l'an dernier, continuer de réduire son réseau d'agences, implanté à 50% en milieu rural, accentuer la vente à distance et investir 750 millions d'euros sur quatre ans dans des développements digitaux, dont 150 millions dès 2017, avec un leitmotiv : « faire simple ».

« La révolution technologique - le digital, l'intelligence artificielle, les données - change les conditions d'exercice de nos métiers, les comportements de nos clients évoluent et le standard du digital s'impose. Elle change aussi nos conditions de production, en baissant les coûts, et nos conditions de distribution, car le digital étant un canal de relation et de transaction qui ouvre des possibilités » a expliqué François Pérol, le président du directoire de BPCE.

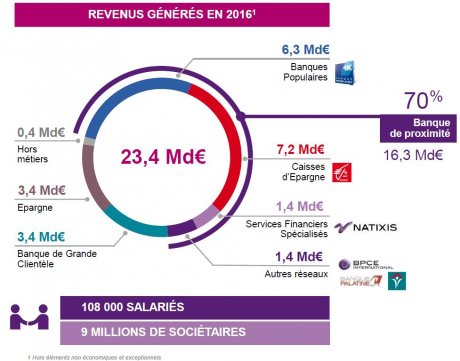

[Répartition des revenus du groupe BPCE en 2016]

Une banque mobile lancée en fin d'année

Première urgence : BPCE était le seul groupe bancaire français à ne pas avoir de banque en ligne (Société Générale a Boursorama, Crédit Agricole Bforbank, Crédit Mutuel Monabanque, Arkéa Fortuneo, BNP Paribas Hello Bank!). A l'approche de l'arrivée d'Orange Bank, il s'apprête à dégainer Fidor, qui compte 400.000 utilisateurs en Allemagne et au Royaume-Uni et 160.000 clients « permanents ».

« Fidor est une startup technologique avec une licence bancaire. C'est une banque différente, communautaire, 100% mobile, sans agence. Or nous n'avons pas 100% du marché bancaire français, mais un peu plus de 20%. Nous avons de la marge. Nous avons le projet de la lancer courant 2017, plutôt au deuxième semestre, en France et dans un certain nombre de pays européens » a indiqué François Pérol, sans préciser d'objectifs de conquête de clients.

L'ambition affichée est de faire de Fidor d'ici 2020 « un des leaders européens sur le segment de la banque mobile communautaire ».

Plus de 40% des ventes à distance en 2020

Dans sa banque de proximité, le groupe BPCE estime avoir « un socle solide » pour asseoir son ambition digitale. Il fait valoir que « 75% des clients sont abonnés à la banque en ligne » à fin 2016 (l'objectif est de dépasser 90% d'utilisateurs en 2020) et que ses services digitaux sont « plébiscités », avec 9 millions de téléchargements de ses applications qui enregistrent 2,5 millions de connexions par jour, et 100.000 signatures électroniques par jour. Il compte accélérer, notamment dans la vente à distance, qui devra monter fortement en puissance, de 11% fin 2016 à plus de 40% en 2020.

Les premiers projets de développement numériques seront axés sur la souscription en ligne, celle d'un compte courant en quelques minutes, d'un crédit immo ou d'équipement avec pré-accord en ligne, mais aussi sur la refonte de la navigation des applis, sur la technologie de reconnaissance par empreinte digitale, le déploiement de la signature électronique. L'idée est de développer des outils de « self-care » avec lesquels le client se débrouille tout seul.

« L'ambition digitale de BPCE c'est de faire simple partout, pour nos clients, nos collaborateurs et nos communautés partenaires » a insisté Yves Tyrode, le « Chief digital officer » de BPCE, arrivé en septembre dernier de la SNCF.

Communautés de sociétaires mais aussi l'écosystème des startups (BPCE a investi dans plusieurs Fintech dont la cagnotte Le Pot Commun, ou Depopass dont la solution remplace le chèque de banque). Le groupe bancaire, qui a mis en place toute une organisation avec 40 « digital champions » dans les différentes caisses et une équipe de 1.000 collaborateurs mobilisés sur le chantier digital, espère gagner en efficacité opérationnelle, en formant et en équipant ses salariés, et améliorer aussi la satisfaction de ses clients.

« Si l'on se compare au Crédit Agricole, au Crédit Mutuel, à la Banque Postale, aujourd'hui nous ne sommes pas ni numéro un, ni numéro deux, ni numéro trois. Nous avons des marges de progrès très importantes, aussi bien chez Banques populaires que chez les Caisses d'Epargne, même s'il y a des différences par région. En moyenne, nous ne sommes pas suffisamment bien placés, en termes de NPS », le Net promoter score, a reconnu François Pérol.

Ce ratio, inventé par le cabinet Bain & Company, mesure les détracteurs rapportés aux promoteurs d'une marque, seules les banques en ligne ont un score nettement positif en France (Fidor est à 40 d'ailleurs). Les banques mutualistes y sont légèrement positives ou négatives dans un marché en moyenne à -5% ! BPCE a l'ambition de devenir numéro un de la satisfaction client d'ici 2020, avec un NPS digital "au niveau des pure players" (soit 52% pour ING Direct et 46% pour Boursorama).

Fermeture de 400 agences et fusions de caisses

L'autre pan de la transformation c'est la « poursuite de l'optimisation du maillage d'agences », aujourd'hui très dense (8.000 agences dont 4.700 chez les Caisses d'Epargne) : c'est-à-dire la réduction de plus de 5% du nombre de points de vente, l'équivalent de 400 fermetures d'agences, « principalement par regroupements en zone urbaine et périurbaine ». Chaque caisse régionale décidera elle-même, en appliquant le principe d'une distance de moins de 10 minutes d'une agence en milieu urbain, de moins de 20 minutes en milieu rural.

« Un tiers des agences caisse d'Epargne ont 3 collaborateurs ou moins » a justifié Laurent Roubin, le responsable de la banque commerciale et assurance chez BPCE.

L'idée est de les regrouper et de créer des agences plus spécialisées, avec un pôle d'expertise, et d'augmenter pour l'ensemble du groupe de 50% le nombre de conseillers spécialisés (actuellement de 9.000). Mais pas question de supprimer 20% des agences comme la Société Générale a prévu de le faire (400 agences aussi à son échelle). Surtout dans les campagnes.

« Notre réseau est à 50% en régions rurales. Nos conseillers font partie intégrante de notre promesse de relation de proximité. Ce ne serait pas rationnel de désarmer notre réseau. On n'est pas les plus pressés de laisser la place au Crédit Agricole ou au Crédit Mutuel ! Les agences aujourd'hui, c'est l'essentiel de notre chiffre d'affaires » a insisté François Pérol.

Or ce produit net bancaire est en repli en 2016 car "nos revenus de la banque de proximité proviennent à 60% de la marge d'intérêt. La tendance est toujours à la baisse cette année" a-t-il ajouté.

Si les syndicats s'inquiètent de plans sociaux déguisés en préparation, le président du directoire a assuré qu'il n'y aurait « pas de plan de licenciements : nous jouerons sur la pyramide des âges et le turnover naturel. Nous remplacerons un peu moins de deux départs sur trois sur les 11.000 attendus » d'ici 2020. Les personnels d'accueil notamment ne seront pas remplacés.

Cependant, « il peut y avoir des plans de départs volontaires » dans le cas des fusions de caisses, comme on l'a vu lors de la création de BP Aura (Auvergne Rhône Alpes). Or la « simplification » recherchée passera également par celle de la structure, avec de nouvelles opérations de fusion de caisses régionales dans les trois ans à venir : il devra n'y avoir « au plus que 12 Banques populaires et 14 caisses d'épargne en 2020 », contre 15 et 17 aujourd'hui), insiste l'organe central, pour mieux servir les ETI, générer des synergies et épouser la nouvelle carte des régions. La Caisse d'Epargne des Hauts de France (Picardie et Nord) doit ainsi voir le jour en avril.

Ce plan s'accompagne d'un programme de réduction de coûts d'un milliard d'euros en année pleine à fin 2020 (dont 250 millions chez Natixis), par la rationalisation des réseaux informatiques, de l'immobilier et des achats. François Pérol n'a pas précisé si ce plan d'action digital et de transformation de la banque de proximité devait enrayer la baisse des revenus: il a donné rendez-vous le 29 novembre prochain pour la présentation du plan stratégique 2018-2020.

Sujets les + commentés