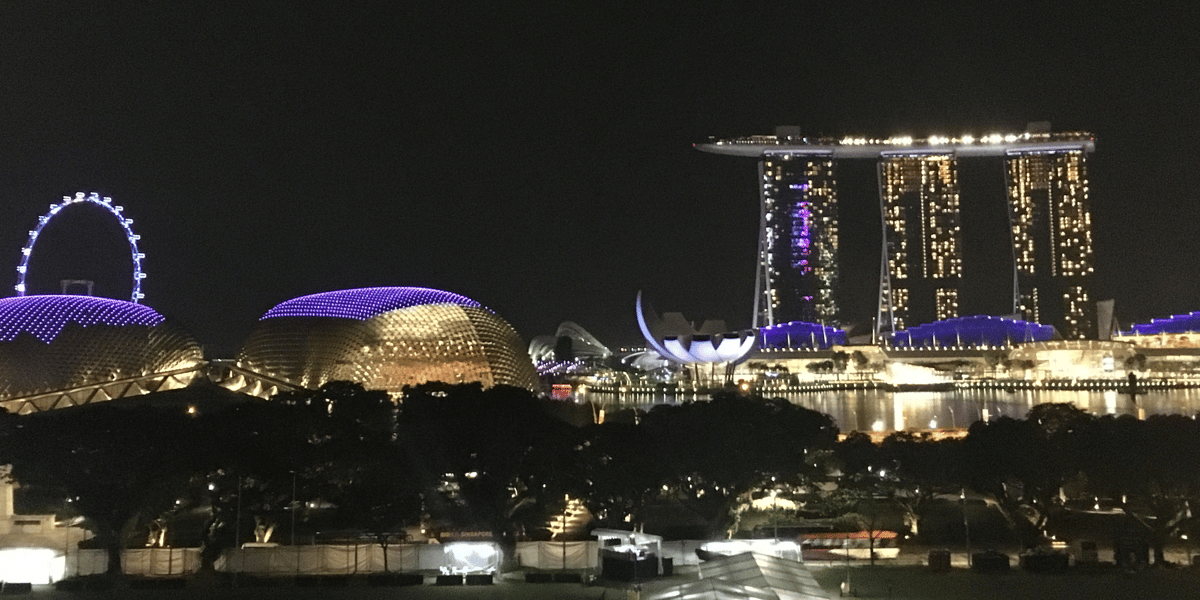

Pourquoi Singapour peut devenir le hub mondial de la Fintech

Juliette Raynal à Singapour

La cité-Etat est la quatrième place financière de la planète et compte quelques 200 institutions financières. La secteur financier représente 13% de son PIB et emploie près de 200.000 personnes.

La cité-Etat asiatique est la quatrième place financière de la planète. Pour conserver cette position, son gouvernement multiplie les initiatives afin de faire grossir l'écosystème Fintech local, qui dénombre aujourd'hui quelque 600 startups. Ces dernières sont aussi attirées par la position géographique stratégique de Singapour, véritable tremplin vers les autres marchés d'Asie du Sud-Est où trois quarts de la population adulte est mal, ou non, bancarisée.

De Noel Quinn, le nouveau patron par intérim d'HSBC, à John Dugan, le président de Citigroup, en passant par Nik Storonsky, directeur général de Revolut, Luiz Bettega de la Fintech brésilienne Creditas ou encore Maxima Zorreguieta, la reine des Pays-Bas... Tout le monde se presse au Fintech Festival de Singapour (FFSG), qui est devenu en quelques années la grand-messe internationale des startups du monde de la finance, concurrençant directement Money2020, l'autre rendez-vous incontournable du secteur, et écrasant la Fintech Week de Hong Kong.

Né en 2016, l'événement, organisé du 11 au 15 novembre, attendait près de 60.000 visiteurs venus de 130 pays, pour sa quatrième édition. Une affluence telle que le salon s'étend désormais sur six halls du grand parc des expositions, situé à quelques kilomètres de l'aéroport, contre trois halls il y a deux ans. A l'image des plus grands salons de la tech, les participants se bousculent dans les allées éclairées par les lumières froides des néons pour découvrir les centaines de stands de startups et grands groupes. Ici et là, des zones de pitchs, de démonstrations et plusieurs scènes dédiées aux conférences faisant systématiquement salle comble.

La banque centrale comme moteur de l'innovation

Le succès du Fintech Festival, organisé par l'autorité monétaire locale, la Monetary Authority of Singapore (MAS), est loin d'être un hasard. La cité-Etat, où le secteur financier occupe une place prépondérante avec une contribution de 13% du PIB, 200.000 employés et quelque 150 fonds de capital-risque, mène depuis quatre ans une politique très volontariste pour soutenir ses propres Fintech et devenir le pays le plus attractif en la matière. Le développement de cette expertise figure même parmi les axes majeurs du plan gouvernemental Smart Nation. "Smart nation needs a smart financial center", aime à répéter Ravi Menon, le directeur général de la MAS. Objectif de la mégalopole asiatique ? Conserver son rang de quatrième place financière du monde (derrière New York, Londres et Hong Kong), voire même monter sur la troisième marche du podium.

Pour y parvenir, la MAS multiplie les initiatives. La mise en place d'une sandbox (ou "bac à sable" réglementaire) est l'une des plus emblématiques. Ce dispositif, que Londres a également instauré, vise à encourager les expérimentations et permet aux jeunes startups du secteur de lancer leurs solutions en bénéficiant d'un cadre réglementaire adapté, évoluant au fur et à mesure de leur développement. En parallèle, l'autorité a mis à la disposition de l'écosystème des jeux de données réelles et a ouvert un espace de coworking géant, le RR80, pour favoriser les échanges et synergies entre Fintech. La MAS a aussi publié des directives relatives à l'adoption du cloud, à la cybersécurité, et prévoit également d'accorder cinq licences bancaires digitales pour faciliter le développement d'acteurs venus d'autres horizons sur le marché.

Plus de 600 Fintech

Force est de constater que ces efforts commencent à porter leurs fruits. Selon l'association des Fintech de Singapour (SFA), la cité-Etat dénombre désormais quelque 600 startups de la finance, contre moins de 100 en 2016, mais aussi une trentaine de laboratoires d'innovation de grands groupes financiers. Elle attirerait également 40% des Fintech fondées en Asean, la zone économique et politique regroupant dix pays d'Asie du Sud-Est.

Newsletter

Industrie et service

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

"L'écosystème Fintech singapourien est très dynamique. Il y a de plus en plus de Fintech qui parviennent à atteindre des stades de développement importants. C'est le cas par exemple de SoCash, qui permet aux utilisateurs de retirer de l'argent et d'effectuer des demandes de prêts directement à la caisse d'un magasin. Elle prévoit de se développer en Indonésie, en Malaisie et à Hong Kong. Nous comptons aussi plusieurs licornes, qui à l'origine ne viennent pas du monde de la Fintech mais qui développent des solutions de paiement, comme le service de VTC Grab ou encore Razer, une entreprise spécialisée dans l'e-sport", témoigne Jerry Tay de la SFA.

"Parmi les 100 Fintech les plus prometteuses selon notre dernier classement Fintech100, 42 se situent en Asie pacifique. Et sur les dix premières, sept sont asiatiques", souligne Stéphane Dehaies, associé KPMG France en charge des banques et des Fintech.

Les banques friandes de nouvelles technologies

Outre le soutien très appuyé du gouvernement, connu pour son approche interventionniste, l'écosystème Fintech singapourien bénéficie d'une étroite collaboration avec les grands groupes financiers. "Parmi nos 350 membres, 20% sont des banques, des grands groupes asiatiques et des fonds d'investissement", indique Jerry Tay de la SFA. Sur le salon, les plus importantes banques de la place (UOB, DBS et OCBC) disposent de leur propre stand et toutes organisent en parallèle des événements dans leurs locaux mettant en avant leurs dernières innovations et partenariats avec les Fintech. "Lors de notre dernier appel à candidatures, 700 Fintech issues de 48 pays ont candidaté", se félicite Félix Tan, le directeur de Finlab, un programme d'accélération financé à hauteur de plus d'un million de dollars par le gouvernement et UOB, mettant en avant l'attractivité du dispositif.

Si l'on devait caricaturer, deux grands types de Fintech se développent à Singapour. Les premières visent surtout le marché local, qui ne compte certes que 5,6 millions d'habitants, mais plus de 200 institutions financières, et développent des solutions B2B destinées à améliorer les procédés actuels des banques. C'est le cas par exemple de MoneyThore qui propose d'améliorer l'engagement de leurs clients, de Dathena, qui permet à une banque de connaître exactement où se situent ses données sensibles, de Silo, qui met à disposition des établissements financiers des modules d'IA et de Blockchain pour accélérer le lancement de nouveaux produits sur le marché, ou encore de Tookitaki qui permet aux banques de détecter plus efficacement les transactions frauduleuses.

Un marché XXL sous-bancarisé

Les autres Fintech choisissent Singapour pour son positionnement stratégique en Asie du Sud-Est, un marché composé de 650 millions de personnes. "70% de cette population a moins de 40 ans et est donc particulièrement friande de nouvelles technologies. Et chaque année, 12 millions de personnes accèdent à la classe moyenne", souligne un expert de la région. Autre caractéristique clef : la sous-bancarisation de cette population.

"Sur la population adulte d'Asie du Sud Est, 104 millions de personnes sont bancarisées, 98 millions de personnes disposent d'un compte bancaire mais pas d'autres services financiers et 198 millions ne sont tout simplement pas bancarisées", explique Christian-Laurent Bonte, directeur d'Arc Capital à Singapour.

Outre une ouverture sur ce marché gigantesque, Singapour a adopté une politique fiscale douce avec un impôt sur les sociétés forfaitaire de 17%. De quoi transformer la cité-Etat en véritable rampe de lancement. Ces Fintech ont davantage une approche d'inclusion bancaire et développent des services directement dédiés aux particuliers. La plus emblématique est sans aucun doute Grab, valorisée plus de 14 milliards de dollars. Née comme un simple service de VTC, cette startup est devenue une "méga application" et propose également un portefeuille digital, des micro-assurances ou encore des prêts pour les PME. Grab, qui n'est pas encore rentable, espère générer 2 milliards de dollars de chiffre d'affaires en 2019.